私竹之内が日々の相続相談業務で感じたことを書かせていただきます。

ブログ一覧

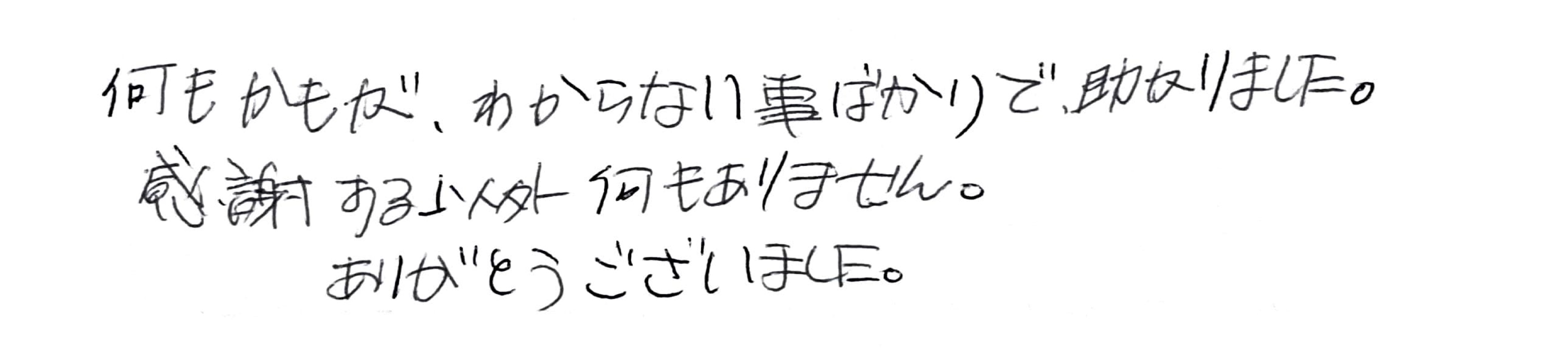

先日のお客様から対応のご感想を頂きました

うれしいお言葉をありがとうございました。

複雑な相続手続きでしたが,無事に完了することができてよかったです。

相続セミナーを開催しました(3/1)

第一生命新武里オフィス主催,“幸せのgreen cafe TETOTE”共催 で

オンラインセミナーを開催しました。

24名の方が参加いただきました.ご参加いただいた方,有難うございました.

以下に,感想の一部の掲載します。

「具体的で大変面白く勉強になりました。」

「自分の持っている知識と違うものも多数あり伺ってよかったです。」

専業主婦のヘソクリに相続税はかかるか?

相続税が所得税や法人税と比べて明らかに違う点の1つに、『税務調査に入られる確率が圧倒的に高い』ということがあります。相続税を申告した人の実に3割が税務調査に入られています。

そして、その調査の最大のターゲットは『名義預金』です。名義預金とは、『亡くなった人の家族の名義だが、実質的には亡くなった人のものである預金』のことです。

たとえば、ご主人が亡くなった時に、専業主婦の奥様名義の預金が2000万円ありました。このお金は長年の夫婦生活の中で夫から任されていた、家計費の一部をコツコツ貯めていたものとします。

現在の税務調査の現場では、「奥さんや娘さん名義の預金は実際は亡くなったご主人の名義預金ですから、奥様の名義預金も相続財産として、相続税を支払ってください。」と指摘されてしまうケースがかなり多いのです。

では、「いいえ、これは私自身の預金です!」と奥さんや娘さんが反論するためにはどうしたらいいのでしょうか?

それは、奥さんや娘さんがその額の預金を持っていることの正当性を証明するしかありません。

つまり、

自分で稼いだ

(奥さんの場合なら)自分の親から相続した

亡くなったご主人から生前に贈与を受けた のどれかを証明できればいいのです。

「自分で稼いだ」「自分の親から相続した」という場合の証明は比較的容易かもしれませんが、「亡くなった人から生前に贈与を受けた」と証明することは思った以上に大変です。

何故これほど名義預金が問題になるかというと、名義預金については「普通の人の考え方」と「民法上・税務上の考え方」に大きな違いがあるからです。

ご主人が働いていて奥さんが専業主婦であれば、『夫婦の財布は1つ』と考えるのが私達のごく普通の感覚だと思います。しかし、民法は『夫婦別財産制』をうたっています。つまり、『婚姻中に夫の名前で取得した財産は夫のもの、妻の名前で取得した財産は妻のもの、どちらが取得したかはっきりしない財産については2人のものである』といっているのです(民法762条)。

稼ぎのない者には財産は作れない、という考え方です。従って、夫が稼いできた財産はいつまで経っても夫のものにしか為り得ないわけです。

ところが、この夫の財産が妻のものになるケースが3つだけあります。

1つは生前離婚による財産分与です。通常は、夫名義の財産の1/2程度は妻のものと認められ、無税で妻に財産分与が許されています。

2つめは相続です。妻は最低でも1/2の法定相続分を有し、それ以内の遺産取得であれば相続税もかかりません。

そして3つめが生前の贈与です。この3つ以外に夫から妻へ財産が勝手に移るということは、民法上も税務上も認めていないのです。

専業主婦の妻が夫の給料をやり繰りして毎月数万円をコツコツと妻名義で積立てていた・・・。このような例は世の中に数え切れないくらいあります。

この妻名義の預金(=ヘソクリ)は果たして妻のものでしょうか?言い換えれば、生活費の残りについて夫から妻へ贈与があったと言えるのでしょうか?

答えはNoです。

贈与とは民法上の諾成契約です。「あげます」「もらいます」という双方の意思表示さえあれば成立します。もちろん、もらった方が自由に自分の意思だけでそれを使えるようになっていなければ、もらったことにはなりません。

ところが、上記のようなヘソクリについては、夫婦間で「あげます」「もらいます」という明確な意思表示があったとは言えないケースが大半です。

また、仮にそのような意思表示があったとしても、夫は奥さんが自由に自分のためだけに好き勝手に使うことまでを容認していたのではなく、2人の老後のため、あるいは家族の突発的な資金需要に備えて管理を任せていたと考える方が普通ですし、奥さんもそのつもりで積み立てていたはずです。

つまり、「贈与の意思表示がない」「貰った人が自由に自分の意思だけで好き勝手に使える状態になっていない」以上、“贈与は成立していない”ということになります。従って、夫が亡くなったときにはこの妻名義の預金は夫の名義預金と認定され、相続税の課税対象財産となるでしょう。

お墓って相続財産?税金はかかるのか?

財産と聞けば、多くの方は持っている土地や株券、現金などを思い浮かべると思います。

これらの財産は相続財産と呼ばれており、相続する際の課税の対象となります。

お墓も財産ですが、通常の相続財産ではなく「祭祀財産」の1つになります。

「祭祀財産」とは、お墓や仏壇など神仏や先祖を祀るために必要なものです

墓地や墓石のほかにも家系図や仏壇、仏具、位牌など、故人のご遺骨もまた祭祀財産に数えられます。

「祭祀財産」については民法の897条に規定されており、継承する際は相続税等の税金は一切かかりません。

近年では終活に取り組む中で税金対策としてお墓を生前のうちに建てるという方も増えてきています。

ただし、「祭祀財産」としてみなされるものがすべて相続税の対象外と認められるわけではなく、

お墓や仏具などであっても、商売や投資目的に保有していれば相続税の対象となりますので、ご注意を。

ちなみに、相続放棄をしても、祭祀財産を継承することは可能です。

1年半かけてようやく遺産分割が終わりました

昨年の夏に相続が発生した方がいたのですが、その方の所有不動産の名義に、その方の父の名義が残っており、しかも相続人に、腹違いのお子様が一人いた状態でした。司法書士と連携して連絡先を見つけ、事情をお伝えしましたがなしのつぶて。止む無く弁護士を入れて、再度連絡を取りましたがそれでも連絡が取れず。結局、家庭裁判所での遺産分割の調停、審判となり、ようやく登記手続きができることになりました。ここまでで、約1年半かかりました。この後、登記手続き、不動産の売却とまだ半年はかかりそうです。

「遺言があったら・・・」、「早い段階で手続きをしていたら・・・」弁護士費用も掛からずスムーズだったのにと思ってしまいます。